こんなお悩みにお答えします。

この記事でわかること

- アメリカ駐在妻がクレジットカードを作るべき理由

- アメリカ駐在妻がクレジットカードを作った時の方法

- 駐在妻におすすめのクレジットカード

- アメリカでクレジットカードを作る・使う際の注意点

アメリカ駐在妻がクレジットカードを作るべき理由

駐在妻(夫)は配偶者の家族カードを使うだけでも生活に不便はないです。

それでも自分のクレジットカードを発行すべき理由はアメリカのクレジットカードの特典を夫婦で二重取りできるからです。

アメリカのクレジットカードの特典は日本よりはるかに豪華です。

例えば筆者も作ったデルタアメックスゴールドカードでは入会ボーナスが最大で70,000マイルもらえます。それだけマイルがあれば約10万円相当のデルタ航空券を購入できます。

さらにカードを持っているだけで飛行機の預け荷物が1つ無料になったりと特典満載です。

アメリカにはこのようなお得なクレジットカードがたくさんあります。

夫婦でそれぞれクレジットカードを作ることで入会ボーナスを2人分ゲットできるのです。

アメリカ駐在妻がクレジットカードを作った時の方法

駐在妻(夫)は何もしなけばクレジットカードを作れません。

自分名義のクレジットカードを作るにはアメリカで信用情報(クレジットヒストリー)を築く必要があります。

以下では筆者が実際にクレジットヒストリーを構築し、クレジットカードを発行できるようになるまでに行った手順を解説します。

お金は一切かかりませんでした。

前準備として駐在妻(夫)のソーシャルセキュリティーナンバー(SSN)を取得できることをご確認ください。SSNがないとクレジットカードを作れません。SSNはLビザまたはEビザを持っていれば取得できます。

Step1 家族カードを作って使っておく

配偶者が持っているクレジットカードの家族カードを駐在妻(夫)名義で作り、渡米後は適度に使っておきます。

多くの駐在員はまずANA CARD U.S.AかJAL USA CARDを発行するのでその家族カードを作っておけばOKです。

最終的に自分のクレジットカードを手に入れるまでには渡米後数か月以上掛かるのでそれまでの繋ぎとしても必要です。

Step2 ソーシャルセキュリティーナンバー(SSN)を取得する

SSNとは社会保障局が個人に発行する9桁の番号で、日本でいうマイナンバーみたいなものです。クレジットカードの発行やライフラインの契約などに必要です。

駐在妻(夫)のSSNを取得します。申請から受け取りまで数か月掛かるので渡米したら早めに申し込んでおきましょう。

Step3 配偶者のアメリカ銀行口座を共同名義にする

配偶者の銀行口座を駐在妻(夫)と共同名義にする手続きをしておきます。

共同名義にした銀行口座はジョイントアカウントと呼ばれ、夫婦どちらも入出金や小切手の発行などの口座管理ができるようになります。

駐在妻(夫)のクレジットカードの支払い口座にも使えます。

ジョイントアカウント作成は口座開設後でもできます。

詳しくはご利用の銀行にお問い合わせください。

ちなみに駐在妻(夫)が自分の口座を開設するのはあまりおすすめできません。

アメリカの銀行口座は日本と違って毎月の給料振り込みや一定以上の貯金額がないと維持手数料が掛かり面倒だからです。

ジョイントアカウントなら無料で手軽に作れます。

Step4 配偶者のクレジットカードを共同名義にする

配偶者が使っているクレジットカードを駐在妻(夫)と共同名義にします。

こちらも共同名義にしたアカウントをジョイントアカウントと呼びます。(銀行口座のときと名前が被っててややこしいですが…)

ジョイントアカウントを作ると駐在妻(夫)の信用情報を築けるようになります。信用情報はクレジットヒストリーと呼ばれます。

クレジットカード作るにはクレジットヒストリーの構築が必須です。

多くの駐在員が最初に発行するANA CARD U.S.AとJAL USA CARDのジョイントアカウントの作り方は以下の記事で解説しています。

詳しくはこちら

-

-

ANAとJALのUSAクレジットカードのジョイントアカウントの作り方

続きを見る

ちなみにジョイントアカウントを作ると駐在妻(夫)にも配偶者と同じようにカード利用額返済の責任が生じます。

責任を負う代わりにクレジットヒストリーを築けるというわけです。

といっても焦らず今まで通り配偶者の収入からカード支払いを行えばOKです。

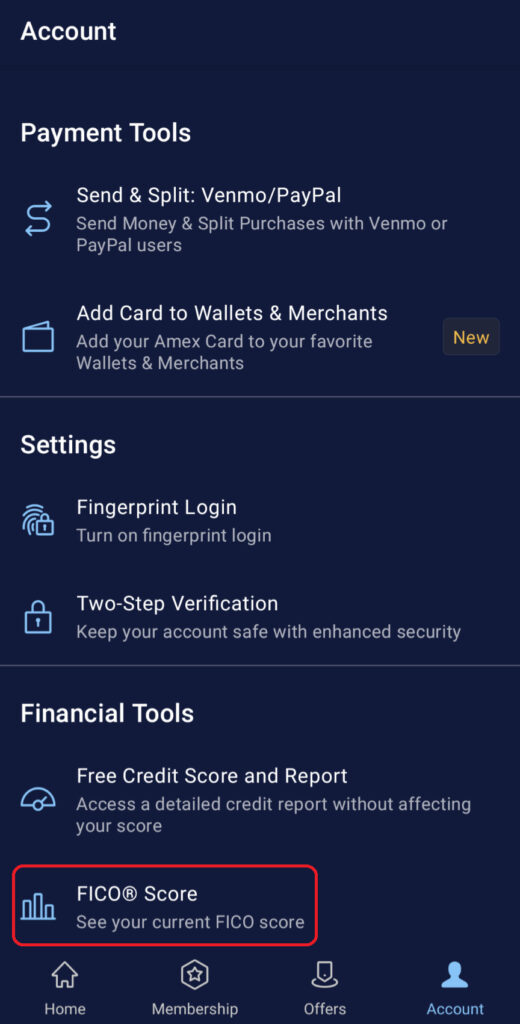

Step5 できればクレジットスコアが十分か確認

クレジットスコアとはクレジットヒストリーを点数化したものです。

アメックスの家族カードを持っていればアメックスのマイページからクレジットスコアを確認できます。

クレジットスコアはいくつか種類がありますが特に有名なFISCOのスコアを確認すればOKです。以下の赤枠部分から確認できます。

クレジットスコアは一般に700以上あれば優良と評価されますので、700以上を目指しましょう!

筆者はANA CARD U.S.A.の家族カードを持っているのでFNBOのサイトからもクレジットスコアを確認できるのではと思ってアカウントを作りましたが、2カ月以上経ってもスコアは表示されませんでした。夫のアカウントからはの夫のクレジットスコアを確認できるので、FNBOではPrimary会員しかスコアを確認できないのかもしれません。

クレジットスコアの確認方法がわからない方は配偶者のスコアを参考にすると良いかもです。

銀行口座とクレジットカードを共同名義にすると夫と大体同じスコアになります。

Step6 クレジットカードを発行する

お疲れ様でした!以上で駐在妻(夫)がクレジットカードを作るための準備は終わりました。

あとはお好きなクレジットカードを申請してみてください。

クレジットカードの申し込みフォームには「TOTAL ANNUAL INCOME」(年収)を入力する欄がありますが、ここには世帯年収(=配偶者の年収)を書けばOKです。

駐在妻におすすめのクレジットカード

最初に作るクレジットカードは審査が緩いアメックスがおすすめです。

特にデルタアメックスゴールドカードは初年度年会費無料で、入会ボーナスが最大70,000マイルもらえるのでめちゃくちゃお得です。

旅行する予定の方はぜひどうぞ。

詳しくはこちら

-

-

アメリカ駐在員がデルタアメックスゴールドクレカを選ぶ理由

続きを見る

アメリカに1年以上滞在して十分にクレジットスコアが溜まっている場合はChaseの年会費無料VISAカードがおすすめです。

詳しくはこちら

-

-

Chaseの年会費無料おすすめクレジットカード【口座なしで審査通過】

続きを見る

アメリカでクレジットカードを作る・使う際の注意点

短期間に何度も作らない

クレジットカードをむやみやたらに作るのはご法度です。

クレジットヒストリーが下がりますし、申請も通りにくくなります。

クレジットカードを1枚作ったら次までには少なくとも3か月は開けましょう。

限度額の50%を超えて使わない

毎月カード使用限度額ギリギリまで使っていると収入や信用に対して過剰に使っていると判断されてクレジットスコアが落ちてしまいます。

カード支払いは限度額の50%以下、できれば30%くらいに抑えておきましょう。

ちなみにカードを全く使わないのもクレジットスコアに対してマイナスです。適度に使いましょう。

カードの解約は慎重に

カードを解約するのはクレジットスコアに対してマイナスに働きます。

逆に同じカードを長く使い続けるのはプラス評価です。

クレジットスコアを下げたくなければ意識しておきましょう。

5/24ルールを意識する

Chaseのクレジットカードを作りたい場合は5/24ルールを守る必要があります。

5/24ルールとはChaseの独自ルールで、24カ月以内に作るクレジットカードは5枚までというルールです。

5枚の中にはChase以外のカードや家族カードも含まれます。

5/24ルールを守らないとChaseのカード審査に落ちてしまいます。カード発行枚数は慎重に決めましょう。

おわりに:アメリカのクレカはとにかくお得

以上、駐在妻である筆者が自分のクレジットカードを発行するまでにやったことを解説しました。

収入はないけどアメリカのクレジットカードを発行したいという方は同じようにやってみてください!

アメリカのクレジットカードは特典満載なので作らなきゃ損ですよ!

{kind=link}